DeFi

DeFi (Decentralized Finance) ou Finanças Descentralizadas é um termo que geralmente se refere a serviços financeiros sem intermediários.

Estamos falando de aplicativos descentralizados (DApps) que articulam programas (contratos inteligentes) que rodam em um blockchain e fornecem os mesmos serviços que até agora só recebíamos de bancos ou empresas financeiras: depósitos, empréstimos garantidos, câmbio, seguros, etc.

Sem bancos, sem funcionários, sem cartões, sem identificação.

O que DeFi resolve

Até recentemente, os usuários de serviços financeiros não tinham escolha a não ser usar intermediários financeiros tradicionais (TradFi), como bancos, financeiras e seguradoras. Essas instituições têm usado modelos de negócios que não evoluíram muito desde suas origens, há mais de 500 anos, e, em vez disso, se tornaram gigantes lentos, intolerantes à concorrência e, em muitos casos, corruptos e opacos, como evidenciado pela crise financeira de 2008.

Vamos examinar alguns aspectos dos serviços financeiros para explicar o que o surgimento do DeFi traz para cada caso.

Acessibilidade: Embora cada vez mais pessoas tenham acesso a serviços financeiros, muitos desses serviços ainda exigem uma avaliação detalhada de potenciais clientes antes de serem autorizados, por exemplo, empréstimos, acesso a contas de investimento e até mesmo contas bancárias. Com o DeFi, não há restrições de acesso aos serviços financeiros que ele oferece. Tudo o que você precisa é de um computador ou telefone e uma conexão com a internet.

Centralização e concorrência: os serviços financeiros tradicionais são centralizados, exigindo um intermediário, como um banco, que controla todas as transações feitas por seus clientes e pode bloquear o acesso aos seus serviços a qualquer momento e alterar os termos e condições sem aviso prévio. Essas instituições formam oligopólios muito poderosos que podem influenciar a legislação por meio de lobby e podem fixar taxas de juros, como demonstrado em 2012 com a taxa Libor.

Os serviços DeFi são descentralizados; não há nenhuma entidade que controle os serviços e possa desligá-los ou alterar as condições: uma vez que um protocolo DeFi esteja instalado e funcionando, ninguém pode pará-lo.

Por outro lado, como o software que suporta os serviços DeFi é de domínio público, um concorrente pode criar uma réplica e colocá-la em operação oferecendo melhores condições, gerando uma concorrência muito alta nesse mercado.

Transparência: Os bancos não são obrigados a fornecer nenhuma explicação sobre suas operações ou processos. Não podemos fingir que sabemos quanto dinheiro eles arrecadam de seus poupadores, a que taxas ou onde eles colocam seus empréstimos. Com DeFi, tudo isso muda. Há total transparência; não só é possível visualizar todas as transações financeiras, mas você pode até ver o código que alimenta o protocolo DeFi (programa).

Custódia do dinheiro: nas finanças tradicionais, esperamos que o banco retenha nosso dinheiro. Damos ao banco a responsabilidade de mantê-lo seguro, mas há o risco de que algum evento, remoto por sinal, possa nos fazer perdê-lo (uma crise financeira, falência, gestão irresponsável, etc.). No mundo DeFi, como não há intermediários, nós mesmos protegemos nosso dinheiro. Isso significa que devemos tomar as devidas precauções: "com grandes poderes vêm grandes responsabilidades", como diria um famoso super-herói.

Transferências internacionais: Fazer uma transferência internacional usando serviços tradicionais envolve um custo alto e um tempo de processamento de pelo menos dois dias. No caso de remessas, alguns intermediários cobram mais de 10%, o que é excessivo. Por meio dos serviços DeFi, as transferências são imediatas para qualquer lugar do mundo e com um custo mínimo.

Custos de transação: Se estivermos falando sobre obter um empréstimo por meio de um banco, há muitos custos adicionais além do custo financeiro em si: avaliações, taxas de desembolso, taxas de cartório, etc. No mundo DeFi, os custos financeiros são o foco principal, mas há custos associados ao uso de blockchain que, dependendo do tipo, podem ser maiores ou menores, embora sempre menores do que o que uma instituição financeira cobraria.

Disponibilidade: Os serviços financeiros tradicionais geralmente estão disponíveis durante o horário comercial, de segunda a sábado, embora alguns serviços digitais possam ser fornecidos a qualquer momento. Os serviços DeFi estão disponíveis 24 horas por dia, 7 dias por semana, em qualquer lugar do mundo com conexão à internet.

Participação do usuário na gestão empresarial: A menos que o cliente também seja acionista do banco, ele não tem voz ativa na gestão do banco; isso é impensável. No DeFi, alguns protocolos como UniSwap ou SushiSwap emitiram tokens de governança (UNI e SUSHI respectivamente) que foram doados aos seus usuários. Esses tokens são uma forma de compartilhar lucros com os usuários do serviço, mas também lhes dão a oportunidade de participar das decisões do protocolo por meio de uma entidade associada chamada DAO (Organização Autônoma Descentralizada).

O quadro a seguir compara o que o DeFi oferece em relação às Finanças Tradicionais (TradFi).

Como chegamos ao DeFi

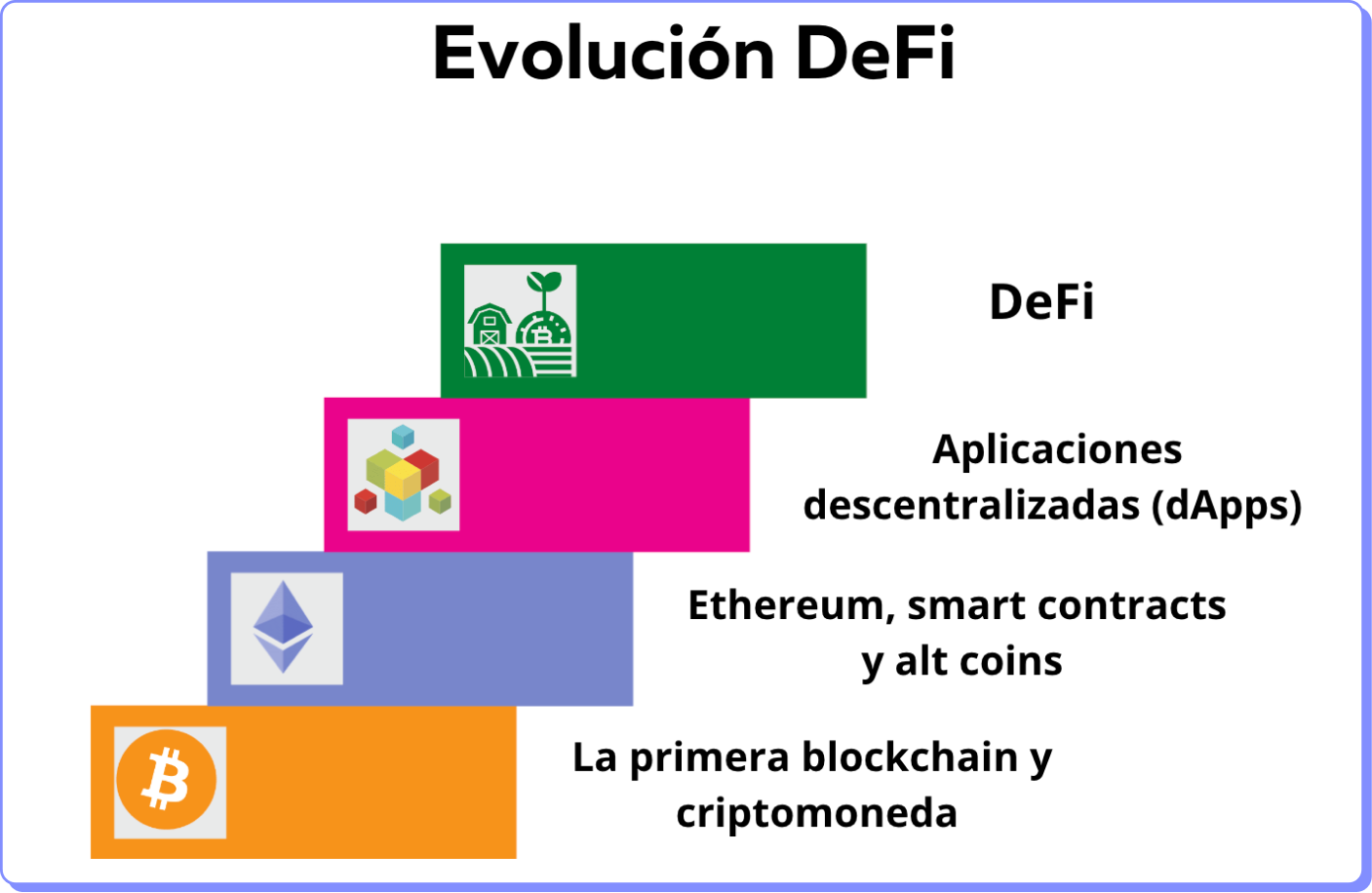

O surgimento do DeFi faz parte de um desenvolvimento progressivo que começa com o aparecimento da primeira Blockchain (Bitcoin) e sua criptomoeda. Depois, foi incorporada a possibilidade de armazenar e executar programas na blockchain com o nascimento do Ethereum e dos smart contracts. As dApps integram os smart contracts e oferecem uma interface de usuário amigável que facilita seu uso. Finalmente, o DeFi é o desenvolvimento de aplicações financeiras sobre essa base.

A origem do termo DeFi

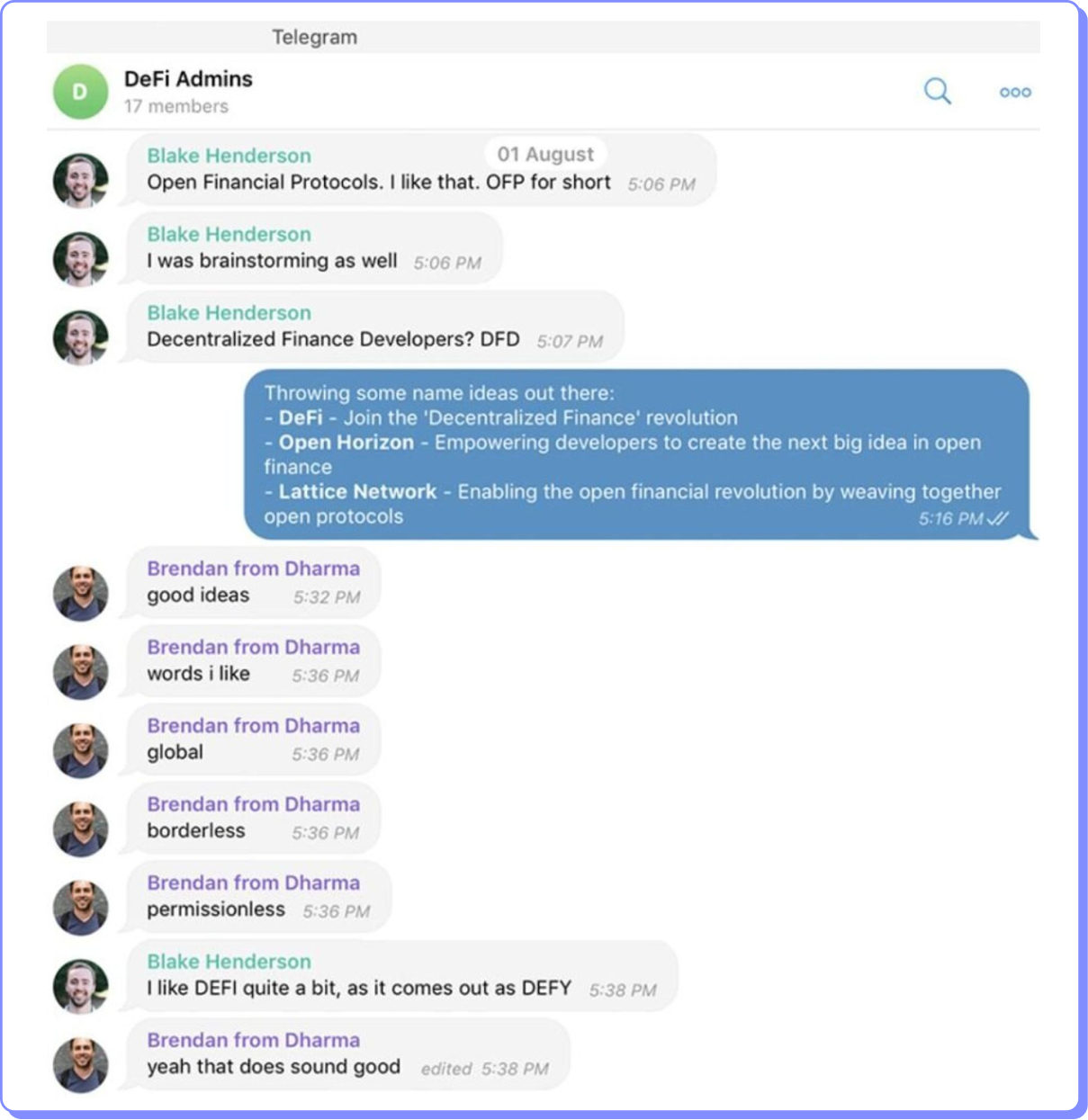

Em agosto de 2018, um grupo de desenvolvedores Ethereum e alguns empreendedores avaliavam em um chat no Telegram como chamar, de forma geral, a onda de inovação financeira que surgia na blockchain. Como conta em um tweet Inje Yeo, CEO do Set Protocol, poderia ter sido chamado Protocolos Financeiros Abertos, Horizontes Abertos, entre outros nomes.

Finalmente escolheram o nome DeFi porque simbolizava o desafio às finanças tradicionais (Defy em inglês).

Crescimento do DeFi

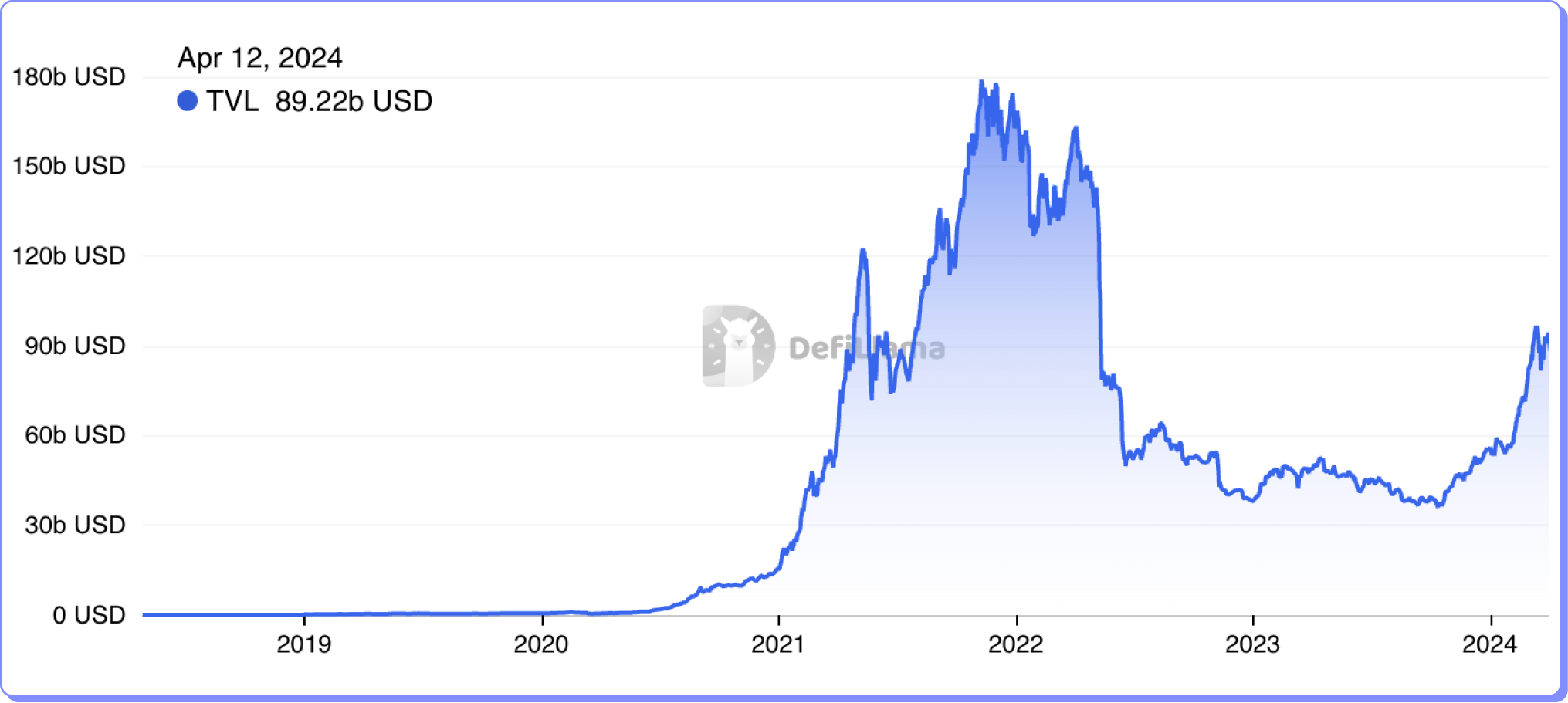

Desde que MakerDAO, a primeira aplicação de DeFi, nasceu no final de 2017, o crescimento dos montantes econômicos geridos nas aplicações DeFi tem sido acelerado, e em particular em 2020 explodiu, atingindo seu pico em 2021. Houve uma grande queda em 2022 e uma recuperação em 2024. O TVL (Valor Total Bloqueado – a quantidade de dinheiro depositada nos protocolos de DeFi) passou de US$ 9.000 milhões em meados de 2020 para US$ 174.000 milhões no final de 2021 e atualmente está perto de US$ 90.000 milhões.

Apesar do alto crescimento, ainda é uma pequena porcentagem do que movimenta o sistema financeiro tradicional. O que se movimenta no DeFi é equivalente ao que movimenta a Visa e um sexto do que se movimenta na NASDAQ. No entanto, o TradFi já voltou sua atenção para o movimento do DeFi, como demonstra a capa da The Economist do mês de setembro de 2021. Essa capa de setembro de 2021 foi leiloada como NFT e chegou a ser vendida por 99,9 ETH (US$ 420.000).

Isso é um reconhecimento da importância desse novo mundo e uma evidência da preocupação do mundo financeiro tradicional em relação a uma mudança que já está revolucionando o setor financeiro.

Os building blocks do DeFi

Podemos pensar no ecossistema de aplicações DeFi como um jogo de peças de Lego, onde podemos montar figuras complexas a partir de blocos simples. As peças de Lego do DeFi, os building blocks, são as seguintes:

Wallets: São os integradores da web com os serviços na blockchain. Guardam as chaves privadas dos usuários para autorizar as operações com os protocolos DeFi, permitem monitorar os saldos e movimentos de diversas criptomoedas e tokens da conta associada. A wallet mais utilizada no ecossistema Ethereum é a Metamask.

Stablecoins: No mundo do DeFi, onde as criptomoedas têm um valor bastante volátil, os investidores precisam de um refúgio sem sair do mundo cripto quando realizam a venda de bitcoin ou ETH, por exemplo. Para isso, foram criadas as stablecoins, que são moedas ou tokens cujo valor tenta ser sempre equivalente a uma moeda importante como o dólar. Falamos então de dólares digitais. Uma vez que alguém converte uma criptomoeda em uma stablecoin, pode usá-la, por exemplo, para ganhar juros enquanto espera outra oportunidade para voltar ao mercado. As stablecoins líderes são USDT, USDC e DAI. Nem todas as stablecoins foram criadas iguais.

Exchanges Descentralizados (DEXES): No ecossistema, é necessário alguém que converta uma criptomoeda (ou token) em outra, essa operação é chamada swap e os protocolos que as executam são os Exchanges. Esses programas fazem a função de troca de moedas que, no mundo tradicional, são feitas por casas de câmbio ou bancos. Os Exchanges usam diferentes mecanismos para atrair liquidez que permite que se possa trocar qualquer quantidade de uma criptomoeda por outra. A troca de moedas tem um custo que normalmente é de 0,3% do valor da transação. Entre os principais DEX (Exchanges Descentralizados) temos UniSwap, SushiSwap y Curve.

Depósitos e empréstimos: Outro grupo de protocolos oferece a possibilidade de conceder empréstimos contra um colateral de criptomoedas, algo similar a pedir um empréstimo com garantia hipotecária. Normalmente recorrem a esses serviços pessoas que não querem vender suas criptomoedas e se alavancam nelas para aproveitar outras oportunidades de investimento. Do outro lado, esses protocolos recebem depósitos em criptomoedas e pagam juros superiores ao sistema financeiro tradicional. Os protocolos líderes são Aave y Compound.

Staking Líquido: Protocolos que permitem obter recompensas de staking em seus tokens e que ao mesmo tempo fornecem um token negociável e líquido pelo seu stake. Com esses protocolos, os fundos são bloqueados sem perder liquidez. Destaque nesta categoria para Lido e Rocketpool.

Sintéticos: Também existe a possibilidade dentro do DeFi de investir em ativos sintéticos. Chamam-se sintéticos porque não são os ativos reais, mas simulam ser; assim como existe uma essência de baunilha sintética que simula a baunilha natural, da mesma maneira esses ativos se comportam como se fossem o original. Pode-se criar sintéticos de muitas coisas, de uma ação, do ouro, de um índice, de alguma criptomoeda. Dessa forma, pode-se estar exposto a qualquer ativo do mundo sem precisar sair do mundo cripto. Os líderes são Synthetix y Mirror. Outro protocolo dessa categoria é SetToken, que oferece tokens associados a índices que refletem o comportamento de diversos setores do mundo blockchain como, por exemplo, Metaverso (MVI) e protocolos DeFi (DeFi Pulse). Em vez de comprar muitos tokens, basta comprar um desses para ganhar exposição a esses mercados.

Seguros: O mundo do DeFi não está isento de riscos e aí entram em jogo protocolos de seguros que protegem quem os adquire contra diversos eventos, por exemplo, que um hacker ataque um protocolo e roube os fundos, ou que o código do protocolo tenha erros que possam prejudicar financeiramente o investidor. Nexus Mutual e InsurAce são protocolos de seguros que, por uma porcentagem do valor investido, oferecem cobertura contra esse tipo de risco.

Agregadores/Otimização: Outras peças de Lego são os agregadores. Essas aplicações facilitam a busca pelos melhores rendimentos entre as diferentes ofertas dos protocolos, oferecendo, em uma única interface, a melhor opção no momento, otimizando assim tempo e custo. Agregadores destacados são 1Inch, Matcha, Zerion y ParaSwap.

Dashboards: Com tantos protocolos é difícil acompanhar todos os investimentos que estariam ativos simultaneamente. Uma opção é entrar em cada protocolo para ver a situação em determinado momento, mas há uma opção melhor, que são os dashboards ou gestores de portfólio. Esses dashboards permitem visualizar em um único lugar todos os instrumentos nos quais se investiu e que estão associados a uma conta (endereço), podendo inclusive ver o que há em diferentes blockchains. Os dashboards mais usados são Zapper y Zerion.

Os desafios do DeFi

Embora o DeFi traga grandes benefícios em relação às finanças tradicionais, ainda tem alguns aspectos a resolver.

Exige muita educação: O mundo do DeFi está cheio de oportunidades, mas também de pessoas dispostas a se aproveitar do nosso desconhecimento. Por isso, é importante se instruir cuidadosamente antes de interagir com os protocolos DeFi. Deve-se entender o funcionamento do protocolo com o qual se interage, verificar se o código foi auditado, o histórico dos criadores, quem apoia o protocolo, há quanto tempo ele está funcionando. Isso ajudará a investir com maiores probabilidades de sucesso e evitará cair facilmente nas mãos de golpistas.

Custos de transação: Embora as comissões sejam pequenas no DeFi, os custos de transação associados ao uso da blockchain podem ser relativamente altos. Em particular no Ethereum, investimentos de valores pequenos, por exemplo menos de 1000 dólares, às vezes não fazem sentido, pois grande parte da rentabilidade se perde nas taxas da rede. Por isso, enquanto o Ethereum não implantar sua solução para ser mais escalável e rápido, as redes concorrentes continuarão crescendo.

Riscos particulares do DeFi: Existem alguns riscos inerentes à tecnologia que o DeFi utiliza. Inicialmente, temos os erros de programação. Um hacker pode detectar alguma vulnerabilidade no código e aproveitá-la em benefício próprio. Outro risco, mais limitado, é a falta de liquidez nos protocolos, pois o dinheiro se movimenta rapidamente se identificar uma rentabilidade melhor, assim a liquidez que originalmente está em um protocolo pula para outro, podendo fazer com que os custos de sair de um investimento sejam maiores do que o esperado.

Regulação: O DeFi busca ser um mundo totalmente livre, anônimo, sem controles nem restrições. Isso inevitavelmente gerará atritos com os governos, que buscam proteger os usuários, cobrar impostos, controlar a oferta monetária e o fluxo de capitais. O desfecho é incerto, mas uma maior adoção do DeFi e, em geral, do uso das criptomoedas, é imprescindível para sua sobrevivência a longo prazo.

Last updated